Esse é um tema que gera muitas dúvidas, especialmente devido às diferentes modalidades de previdência existentes.

Tanto a lei quanto a jurisprudência (decisões dos tribunais) têm buscado criar regras mais claras sobre o assunto.

O divisor de águas – e, portanto, o principal critério usado para definir se os valores aplicados em previdência entram ou não na partilha – é a distinção entre previdência privada aberta (PGBL e VGBL) e previdência privada fechada.

Regra aplicável à previdência privada aberta (PGBL e VGBL)

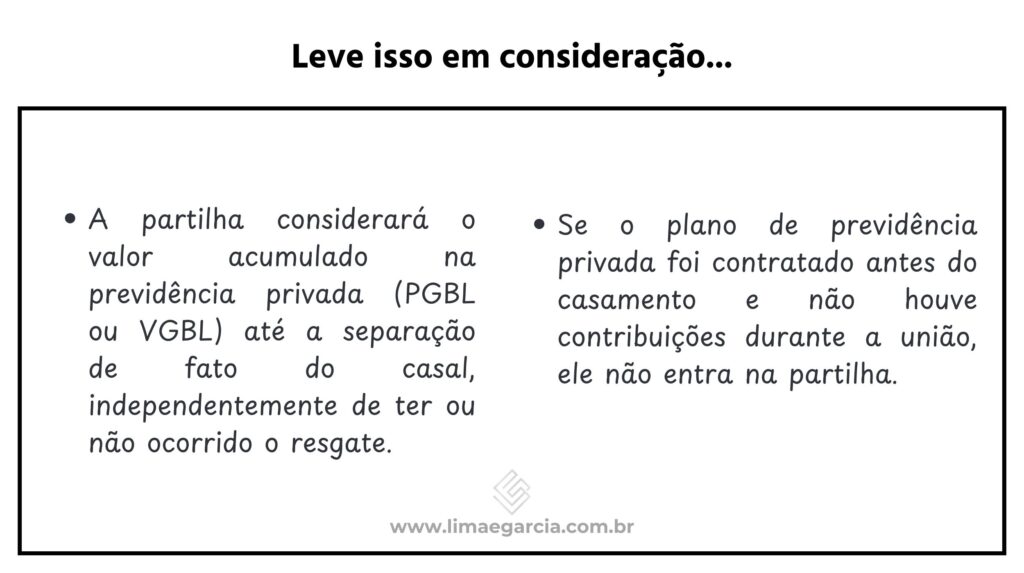

Hoje está consolidado o entendimento de que os valores acumulados, durante o casamento, em planos de previdência privada aberta, como PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre), devem ser partilhados em caso de divórcio, independentemente de qual cônjuge seja o titular do plano.

Para o Superior Tribunal de Justiça, os investimentos em previdência privada aberta (PGBL e VGBL) são equiparáveis a outras aplicações financeiras, como contas bancárias, poupança e investimentos em renda fixa ou variável.

Por isso, como ocorre com essas aplicações financeiras, é cabível a divisão dos valores investidos em previdência aberta entre os cônjuges.

Claro, isso também vai depender do regime patrimonial do casamento.

Se o casal tiver adotado o regime da separação convencional de bens, em que, como regra geral, não há formação de patrimônio comum durante o casamento, em princípio, não cabe a divisão dos investimentos em previdência privada.

Mas, quando o regime é o da comunhão (parcial ou universal), aplica-se, sem restrições, a orientação de partilhar os valores investidos.

Regra aplicável à previdência fechada

A previdência privada fechada é também conhecida como fundo de pensão, sendo oferecida geralmente por algumas empresas aos seus funcionários.

Veja alguns exemplos de previdência privada fechada aqui no Brasil:

- Previ (Caixa de Previdência dos Funcionários do Banco do Brasil)

- Petros (Fundação Petrobras de Seguridade Social)

- Funcef (Fundação dos Economiários Federais – Caixa Econômica Federal)

- Valia (Fundação Vale do Rio Doce de Previdência Social)

- Postalis (Instituto de Seguridade Social dos Correios)

Os valores acumulados pelo cônjuge em fundos de pensão como esses, como regra geral, não se comunicam com o patrimônio comum, de acordo com as decisões mais recentes sobre esse tema.

Ou seja: os valores das contribuições feitas a esses fundos de pensão, durante o casamento, em princípio, não serão partilhados entre os cônjuges em caso de divórcio.

E isso acontece porque essas contribuições, no entendimento dos tribunais, não têm natureza de investimento. Aqui o objetivo não é investir, mas ter uma renda complementar na aposentadoria.

Há, contudo, situações muito excepcionais em que os tribunais têm entendido possível a partilha de valores acumulados em previdência privada fechada.

Um exemplo disso é quando o plano de previdência fechada tem características que o assemelham mais a um investimento financeiro do que a um plano previdenciário propriamente dito.

Um dos fatores que pode levar a essa conclusão é quando o plano permite que o beneficiário realize resgates dos valores aplicados a qualquer momento, sem sofrer grandes penalidades.

Para entender se é possível, excepcionalmente, a partilha de valores acumulados em previdência fechada, é sempre importante a análise não apenas do plano, mas do histórico de vida do casal e do regime patrimonial adotado para o casamento.

Se você está com dúvida sobre esse tema e chegou até aqui procurando por um especialista, pode clicar no botão de whatsapp para falar conosco!